Η συμβολή του Επιμελητηρίου Δωδεκανήσου στην 70χρονη μεταπελευθερωτική πορεία των παραγωγικών και κοινωνικών τάξεων

ΑΝΑΓΝΩΣΤΗΚΕ 164 ΦΟΡΕΣ

Γράφει ο Κυριάκος Ι. Φίνας

Γ΄ΜΕΡΟΣ

Εξού και ως προαναφέρεται, η επίσημη δήλωση του Υφυπουργού Οικονομικών Παναγιώτη Ρουμελιώτη: “... O νέος φόρος, (σ.σ. ο ΦΠΑ), έχει σχεδιαστεί να αποφέρει τα ίδια έσοδα.

4. Εάν δεν εφαρμόζονταν μειωμένοι συντελεστές ΦΠΑ το κόστος ζωής στη Δωδεκάνησο θα εκτινασσόταν απότομα κατά 13%-14% περίπου, σύμφωνα με τους ηπιότερους υπολογισμούς του καθηγητή της Οικονομίας Θ. Γεωργακόπουλου μόνο εκ του λόγου τούτου, ήτοι της θέσπισης του ΦΠΑ. Εάν, ωστόσο, στο ποσοστό αυτό προσθέσουμε 10% των μεταφορικών εξόδων και 4% του ειδικού δημοτικού φόρου κατανάλωσης και επ’ αυτών υπολογιστεί και το εμπορικό κέρδος, τότε θα φθάναμε σε μια συνολική επιβάρυνση του 35% περίπου.

Έτσι, κάτω υπό αυτές τις συνθήκες θα ήταν ματαιοπονία σχεδιασμού τουριστικής και λοιπής ανάπτυξης της περιοχής. Θα ήταν ακατόρθωτος στόχος. Ενώ, στα άλλα διαμερίσματα της χώρας το επιβαρυντικό ποσοστό θα ήταν πολύ κατώτερο, καθόσον δεν υπήρχαν ούτε τα διαπύλια, ούτε τα εξογκωμένα μεταφορικά που μεσολαβούν στα αγαθά, που προορίζονται για τις νησιωτικές περιοχές.

5. Εν τω μεταξύ, και για να ακριβολογούμε, στη Δωδεκάνησο ο ΦΠΑ δεν ήρθε να ενσωματώσει προϊσχύσαντες μόνο έμμεσους φόρους, αλλά στην ουσία πρόσθεσε καινούργια βάρη. Γιατί, για παράδειγμα, ο φόρος κύκλου εργασιών που επιβαλλόταν μέχρι 31.12.1986 σε ανάλογο ποσοστό επί των ακαθάριστων εσόδων των βιομηχανικών και βιοτεχνικών επιχειρήσεων δεν ίσχυε στη Δωδεκάνησο για τα εισαγόμενα από το εξωτερικό και τα επιτοπίως παραγόμενα, καθόσον ο φόρος αυτός επιβλήθηκε πριν την Ενσωμάτωση της Δωδεκανήσου και δεν είχε εκδοθεί μέχρι τέλους του περασμένου χρόνου ο σχετικός Νόμος, που προβλεπόταν από το Ν.Δ. 655/1948 για την επέκταση αυτού στην περιοχή.

6. Για τη Δωδεκάνησο, σε εφαρμογή του άρθρου 17 του Νόμου 1642/86, ο δεύτερος Νόμος που ακολούθησε 1676/86 καθιέρωσε οι μεν συντελεστές του ΦΠΑ 16% και 6% είναι μικρότεροι κατά 30%, ο δε συντελεστής χαμηλότερος κατά 15%. Οι συντελεστές αυτοί που προκύπτουν από την παραπάνω μείωση στρογγυλοποιήθηκαν στην πλησιέστερη ακέραια μονάδα και αυτοί τελικά διαμορφώθηκαν: 4% ο χαμηλός, 11% ο κανονικός και 31% ο υψηλός.

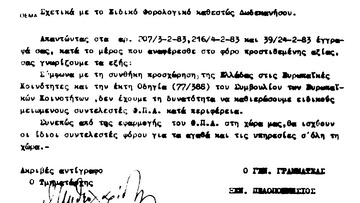

Σύμφωνα με τη διευκρινιστική εγκύκλιο της 10ης Ιουλίου 1987 του υπουργείου Οικονομικών, με την οποία δόθηκαν οδηγίες για την εφαρμογή του Νόμου 1642/86 περί ΦΠΑ: “oι παραπάνω μειωμένοι συντελεστές ίσχυαν μόνο για τα αγαθά που πωλούνταν μέσα στην περιοχή της Δωδεκανήσου και για τα αγαθά που πωλούνταν από την περιοχή αυτή προς τη λοιπή Ελλάδα, καθώς και τα εισαγόμενα στην ίδια περιοχή από το εξωτερικό.

Οι μειωμένοι συντελεστές δεν ίσχυαν για τα αγαθά που πωλούνταν από τη λοιπή Ελλάδα σε επιχειρήσεις της Δωδεκανήσου. Επίσης, οι μειώσεις των συντελεστών δεν γίνονταν στις πωλήσεις καπνοβιομηχανικών προϊόντων, έτοιμων πετρελαιοειδών, στην παροχή ηλεκτρικού ρεύματος και γενικά στην παροχή οποιασδήποτε υπηρεσίας”.

7. Η προκριθείσα λύση από το υπουργείο Οικονομικών δεν ικανοποίησε το αίτημα του Δωδεκανησιακού λαού, καθόσον, αντί του 45%-50% να είναι η μείωση περιορίστηκε στο 30%, με το επιχείρημα ότι, ενώ προ του ΦΠΑ για τα επιτοπίως παραγόμενα δεν ίσχυε ο Φόρος Κύκλου Εργασιών (ΦΚΕ) και τα αγαθά επιβαρύνονταν μόνο με αναλογία 3,60% του χαρτοσήμου, παρουσιαζόταν πρόσθετη επιβάρυνση για τα αγαθά του χαμηλού συντελεστή 1,30%, του κανονικού 7,40% και του υψηλού από 23,80%-27,40%. Υπήρχε, όμως, και κατηγορία αγαθών για τα οποία ο ΦΠΑ αποτελούσε 100% νέα φορολογία: 4%, 11% και 31%, ανάλογα με το είδος.

Πρόκειται για τα αγαθά που προμηθεύονται απευθείας οι ιδιώτες, χωρίς τη μεσολάβηση του ενδιάμεσου εμπόρου, όπως είναι ορισμένα οικοδομικά υλικά για την ανέγερση ή επιδιόρθωση οικίας, προμήθεια επίπλων κ.λπ, που, προηγούμενα, για τις λιανικές πωλήσεις σε ιδιώτες δεν επιβαλλόταν χαρτόσημο, ενώ με την καθιέρωση του ΦΠΑ επιβαλλόταν στον τελευταίο καταναλωτή, ανεξάρτητα αν η πώληση ήταν χονδρική ή λιανική, είτε ο αγοραστής ήταν επιτηδευματίας ή ιδιώτης.

8. Ενόψει των προαναφερθέντων δεδομένων, τα οποία συνέχισαν να ισχύουν επί τριετία-1.1.1987 έως αρχές του 1990 - οι παραγωγικές και λοιπές τάξεις, καθώς και η Τοπική Αυτοδιοίκηση Δωδεκανήσου με το σοβαρότατο επιχείρημα ότι στα νησιά μας η απότομη μεταβολή που άρχισε με τον ΦΠΑ, χωρίς τις απαιτούμενες εκ των προτέρων οικονομικές εναλλακτικές λύσεις, ήταν προφανές πως θα έφερναν μια άνευ προγουμένου κοινωνική και οικονομική αναστάτωση, με σοβαρότατη επιπρόσθετη ζημία και στο Δημόσιο, τόσο από πλευράς συναλλαγματικών εισροών, όσο και λοιπών έμμεσων και άμεσων φόρων, ανέλαβαν την υπόθεση στα χέρια τους.

Ένα επιπρόσθετο επιχείρημα, το οποίο άρχισαν να ενστερνίζονται και οι αρμόδιοι κυβερνητικοί παράγοντες ήταν με το να καταστεί η Δωδεκάνησος μη ανταγωνιστική περιοχή ίσως και άθελά μας, δώσουμε τα κατάλληλα όπλα στους απέναντι γείτονες να μάς συναγωνίζονται σε όλα τα πεδία εκ του ασφαλούς.

Ο τουρκικός τουρισμός με την ανάπτυξη που από τότε άρχισε να παίρνει, είχε καταστεί ένας σοβαρός επικίνδυνος αντίζηλος. Γιατί οι δύο περιοχές, Δωδεκάνησος και τουρκικά παράλια έχουν τις ίδιες κλιματολογικές συνθήκες και έχουν εξίσουν ωραία μέρη. Το κόστος ζωής, όμως, στην Τουρκία είναι χαμηλότερο και οι δαπάνες των τουριστών πολύ μικρότερες σ’ αυτή, σε σχέση με τη Ρόδο και γενικότερα τη Δωδεκάνησο.

9. Έτσι, αφού σχηματίστηκε μια πενταμελής Επιτροπή με επικεφαλής το Επιμελητήριο και την Ένωση Δήμων και Κοινοτήτων Δωδεκανήσου, οργανώθηκε, δε, και ειδικό γραφείο παρακολούθησης του θέματος του ΦΠΑ άρχισαν οι κατάλληλες επαφές με τους αρμόδιους υπηρεσιακούς και πολιτικούς παράγοντες, με τα βασικά δύο αιτήματα:

α) Να καθιερωθούν μειωμένοι συντελεστές ουχί κατώτερον του 50%. Η μείωση, δε, αυτή να συμπεριλάβει και τις υπηρεσίες.

β) Τα ποσοστά των μειωμένων συντελεστών ΦΠΑ να εφαρμόζονται και για τα αγαθά που πωλούνται και από τη λοιπή Επικράτεια προς τη Δωδεκάνησο, απευθείας με την αρχική χρέωση του αγαθού.

10. Προκειμένου να επιτευχθούν και τα δύο προηγούμενα σκέλη των αιτημάτων μας, με απόλυτη σύμπνοια της Τοπικής Αυτοδιοίκησης και του Επιμελητηρίου Δωδεκανήσου δεν σταμάτησαν οι επαφές σε όλο το πολιτικό φάσμα, ιδιαίτερα με παράγοντες της κυβέρνησης, όπου στην εξουσία ήταν το ΠΑΣΟΚ, ενώ με Αρχηγό της Αντιπολίτευσης τον Κωνσταντίνο Μητσοτάκη.

Χωρίς να θέλω να αγνοήσω τις καλές προθέσεις και ενέργειες των τοπικών πολιτικών παραγόντων και αναφέρομε στους τότε βουλευτές Δωδεκανήσου της συμπολίτευσης και αντιπολίτευσης, θεωρώ ευτυχή συγκυρία, ότι την εποχή εκείνη ως Πρόεδρος της Νέας Δημοκρατίας ήταν ο Κωνσταντίνος Μητσοτάκης. Και ο οποίος, ομολογουμένα, δεν παρέλειπε ευκαιρία να τονίζει, ότι η Νέα Δημοκρατία δεσμευόταν, ερχόμενη στην Εξουσία - όπου από το 1987 ήδη προς αυτή την κατεύθυνση οδηγούνταν τα πολιτικά μας πράγματα - όχι μόνο θα διατηρούσε το καθεστώς των μειωμένων συντελεστών ΦΠΑ, αλλά και θα το επεξέτεινε και στις υπηρεσίες.

Έτσι, στις 21.2.1990 επί Υπηρεσιακής Κυβέρνησης του Καθηγητή Ξεν. Ζολώτα και με την συγκατάθεση πάντοτε του Κ. Μητσοτάκη κατατέθηκε στη Βουλή τροπολογία βουλευτών των νησιών του Αιγαίου, μεταξύ των οποίων και οι βουλευτές Δωδεκανήσου Αναστάσιος Καραμάριος και Αρ. Παυλίδης. Οι άλλοι βουλευτές ήσαν: Καραμηνάς (Σάμος Ν.Δ.), Γιαννέλη (Μυτιλήνη Ν.Δ.), Βουνάτσος (Μυτιλήνη ΠΑΣΟΚ), Σηφουνάκης (Μυτιλήνη ΠΑΣΟΚ), και Κόρακας (Μυτιλήνη ΠΑΣΟΚ).

Επίσης, σημαντικό ρόλο προώθησης της υπόθεσης για τη Δωδεκάνησο και τα λοιπά νησιά του Αιγαίου διαδραμάτισε, κατά τις νυχτερινές ώρες της 21ης Φεβρουαρίου 1990, η μεσολάβηση του Κοινοβουλευτικού εκπροσώπου της Νέας Δημοκρατίας Μιχάλη Παπακωνσταντίνου, θείου του τέως Υπουργού Οικονομικών του ΠΑΣΟΚ, Γ. Παπακωνσταντίνου, ο οποίος τις ώρες εκείνες επικοινώνησε και αυτός με τον Πρόεδρο Κ. Μητσοτάκη από τον οποίο και αυτός, όπως και ο υπουργός Οικονομικών κ. Αγαπητός, πήραν το πράσινο φως για να γίνει αποδεκτή η τροπολογία.

Η “Ροδιακή” τη μεθεπόμενη ημέρα, 23.2.1990 με πρωτοσέλιδο κορυφαίο ρεπορτάζ αναφέρθηκε εκτενώς στο όλο θέμα κι έτσι ενημερώθηκε πλήρως η δωδεκανησιακή κοινή γνώμη, το οποίο διαχρονικά από το 1982 μέχρι αρχές του 1990 απασχόλησε τους φορείς του δωδεκανησιακού συμπλέγματος.

Επιπλέον, οι αγώνες του δωδεκανησιακού λαού συνετέλεσαν το καθεστώς των μειωμένων συντελεστών ΦΠΑ να επεκταθεί και στα λοιπά νησιά του Αιγαίου.

Να υπογραμμιστεί, ωστόσο, ότι το ειδικό καθεστώς των μειωμένων συντελεστών κατά 30% του φόρου προστιθέμενης αξίας ενσωματώθηκε τελικά στην Οδηγία για το ΦΠΑ (Οδηγία 2006/112/ΕΚ), η οποία κωδικοποίησε όλη τη σχετική Νομοθεσία (άρθρο 120) και αποτελεί εφεξής μέρος του Κοινοτικού Κεκτημένου.

Αυτή είναι περιληπτικά η διαχρονιική πορεία που ακολούθησε το θέμα των μειωμένων συντελεστών φόρου προστιθέμενης αξίας, (ΦΠΑ), στα Δωδεκάνησα και τα λοιπά νησιά του Αιγαίου.

Τη διαπίστωση αυτή δεν μπορεί να την αγνοήσει κανείς, καμία πολιτική παράταξη, καμία κυβέρνηση.

Και σφάλλουν όσοι επιχειρούν να διαγράψουν τα αναγκαία αναπτυξιακά μέτρα, όπως είναι του φόρου προστιθέμενης αξίας για κάθε ελληνική παραμεθόρια περιοχή.

ΑΥΡΙΟ ΤΟ Δ’ ΤΕΛΕΥΤΑΙΟ ΜΕΡΟΣ

Ακολουθήστε τη Ροδιακή στο Google News

Ακολουθήστε τη Ροδιακή στο Google News