Η υπερφορολόγηση και η καμπύλη Laffer

ΑΝΑΓΝΩΣΤΗΚΕ 2689 ΦΟΡΕΣ

Η καμπύλη Laffer (Λάφφερ) πήρε την ονομασία της από τον Αμερικανό οικονομολόγο Arthur Laffer, ο οποίος με τη θεωρία του αυτή προσπαθούσε να εξηγήσει στους φοιτητές του στο πανεπιστήμιο της Καλιφόρνιας, τη δεκαετία του 1970 – την εποχή της άνθισης της φιλελεύθερης οικονομίας, του νεοφιλελευθερισμού (της Σχολής του Σικάγο) – πως, όταν οι κυβερνώντες αυξάνουν τους φορολογικούς συντελεστές, από ένα σημείο και μετά, τα φορολογικά έσοδα μειώνονται. Και αυτό, γιατί οδηγεί κάποιους φορολογουμένους, στη μείωση της οικονομικής δραστηριότητάς τους, στη μαύρη αγορά και στην εκτεταμένη φοροδιαφυγή.

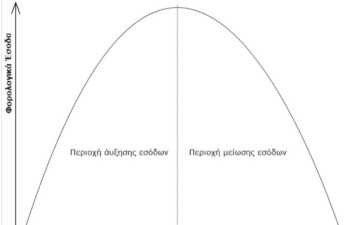

Στο σχεδιάγραμμα, σύμφωνα με την καμπύλη Laffer – η οποία βασίζεται σε μια απλουστευμένη θεωρία –, όταν ο φορολογικός συντελεστής είναι στο μηδέν έχουμε μηδέν κρατικά έσοδα. Όταν ο φορολογικός συντελεστής φτάσει στο εκατό, πάλι έχουμε μηδέν φορολογικά έσοδα, αφού οι φορολογούμενοι δε θα έχουν κανέναν απολύτως λόγο να εργαστούν, γιατί το κράτος θα εισπράξει ολόκληρο το εισόδημά τους.

Με βάση τη θεωρία αυτή, ενδιάμεσα μεταξύ του μηδέν και του εκατό υπάρχει ένας ιδανικός φορολογικός συντελεστής (σημείο Α στο σχεδιάγραμμα), ο οποίος αυξάνει και μεγιστοποιεί τα φορολογικά έσοδα του κράτους. Κατά συνέπεια, όταν ο φορολογικός συντελεστής είναι μικρότερος του ιδανικού ή πλησιάζει τον ιδανικό, δηλαδή βρίσκεται σε χαμηλό οικονομικό όριο, τότε τα έσοδα του κράτους αυξάνονται.

Αντίθετα, όταν ο φορολογικός συντελεστής είναι μεγαλύτερος από τον ιδανικό, τότε τα κρατικά έσοδα μειώνονται, με αποτέλεσμα η μείωση αυτή να αποβαίνει σε βάρος του κρατικού προϋπολογισμού. Δηλαδή, εδώ, αντί τα κρατικά έσοδα να αυξάνονται, σύμφωνα με τις επιθυμίες των κυβερνώντων, αυτά μειώνονται.

Όπως γνωρίζουμε από τα Δημόσια Οικονομικά, όταν ο φορολογικός συντελεστής αυξάνεται, τότε μειώνεται το διαθέσιμο εισόδημα των φορολογουμένων, επομένως μειώνεται η συνολική ιδιωτική κατανάλωση, μειώνεται η συνολική αποταμίευση και συνεπεία αυτής μειώνονται και οι επενδύσεις της χώρας.

Κατά συνέπεια, μειώνεται και η οικονομική ανάπτυξη της χώρας, που εφόσον αυτή διαρκέσει επί μακρόν, η χώρα οδηγείται σε ύφεση. Σε τελική ανάλυση, εξαιτίας της μειωμένης (αρνητικής) οικονομικής ανάπτυξης και της ύφεσης, μειώνονται και τα φορολογικά έσοδα του κράτους. Διαπιστώνουμε, δηλαδή, ότι μια σημαντική και αλόγιστη αύξηση των φορολογικών συντελεστών μπορεί να οδηγήσει αυτομάτως τόσο στη συρρίκνωση της

Εθνικής Οικονομίας όσο και στη μείωση των φορολογικών εσόδων του κράτους, επιδρώντας έτσι αρνητικά και, αντίθετα από τις επιθυμίες των κυβερνώντων.

Η αρνητική αυτή εξέλιξη οφείλεται στην ψυχολογία των φορολογουμένων, οι οποίοι αντιδρούν παθητικά έναντι του φόρου και αρχίζουν να αναζητούν τρόπους αποφυγής των φορολογικών τους βαρών, είτε με τη φοροδιαφυγή είτε με την εγκατάλειψη των εγχώριων επιχειρηματικών δραστηριοτήτων και την εγκατάστασή τους στο εξωτερικό όπου υπάρχουν χαμηλότεροι φορολογικοί συντελεστές, είτε με τη μεταφορά της έδρας τους σε offshores φορολογικούς παραδείσους.

Είναι γνωστή η ρήση του Henrich Popitz (1925-2002) Γερμανού κοινωνιολόγου, σύμφωνα με την οποία «όσο ανέρχεται το επίπεδο της φορολογικής επιβάρυνσης, τόσο κατέρχεται το επίπεδο της φορολογικής ηθικής», οδηγώντας δηλαδή τους πολίτες στη φοροδιαφυγή, η οποία δυστυχώς θεωρείται από όλους μεταδοτική «ασθένεια» και επομένως, αποτελεί την ασφαλιστική δικλείδα του φορολογουμένου, που τίθεται σε λειτουργία όταν η φορολογική του πίεση γίνεται επαχθής και εξοντωτική.

Αλλά και ο Αντόνιο Γκράμσι (1891-1937) Ιταλός φιλόσοφος και πολιτικός, Μαρξιστής – Λενινιστής, διατύπωσε την περιβόητη φράση «ο φόρος σκοτώνει το φόρο». Εξάλλου, θεωρείται δεδομένο και καθολικό φαινόμενο στο παγκόσμιο οικονομικό σύστημα ότι ο φόρος αποτελεί ξένο σώμα και ότι όλοι προσπαθούν να τον αποβάλουν μετακυλίοντάς τον σε τρίτους.

Συνήθως οι κυβερνώντες, ανάλογα με την οικονομική κατάσταση της χώρας, προσδιορίζουν το ανώτερο οικονομικό όριο φορολογίας και όχι πέραν αυτού, για να αποφύγουν τις τυχόν επιβλαβείς οικονομικές παρενέργειες της φορολογίας.

Τέτοιες παρενέργειες, πέραν αυτών που προανέφερα, είναι η μείωσή των κινήτρων οικονομικής δραστηριότητας, η αποθάρρυνση δηλαδή της επιχειρηματικής πρωτοβουλίας, η μείωση της ανταγωνιστικότητας των επιχειρηματικών μονάδων, εξαιτίας του αυξημένου φορολογικού κόστους και εν τέλει, και το κλείσιμο των επιχειρήσεων.

Οι οικονομικές αυτές παρενέργειες, οδηγούν με γοργούς ρυθμούς στην εξόντωση των παραγωγικών δυνάμεων της χώρας και κατά συνέπεια, στη μείωση της απασχόλησης και στην αύξηση της ανεργίας. Επομένως, η υπερφορολόγηση «σκοτώνει» την επιχειρηματικότητα και οδηγεί τη χώρα σε μια αντιαναπτυξιακή κατεύθυνση, με αποτέλεσμα να προκαλούνται σοβαρές απώλειες στην Εθνική Οικονομία.

Βέβαια, οι κύριοι βασικοί σκοποί, αλλά και στόχοι της οικονομικής πολιτικής κάθε χώρας, είναι η οικονομική της ανάπτυξη και η πλήρης απασχόληση. Και οι δύο αυτοί σκοποί επιτυγχάνονται, εκτός των άλλων πολιτικών, με μια δίκαιη για τους πολίτες και αξιόπιστη φορολογική πολιτική.

‘Όσον αφορά τη χώρα μας, παρακολουθώντας την πορεία των φορολογικών εσόδων της από το 2010 και μετά, βλέπουμε ότι αυτά, χρόνο με το χρόνο, ουσιαστικά συρρικνώνονται. Συγκεκριμένα, τα έσοδα του Κρατικού Προϋπολογισμού, σύμφωνα με τα επίσημα στοιχεία της Τράπεζας της Ελλάδος (Στατιστικό Δελτίο Οικονομικής Συγκυρίας, τεύχος 168) ήταν τα εξής: το 2010 ήταν 59.250 δις. ευρώ, το 2011 ήταν 59.215, το 2012 ήταν 55.098, το 2013 ήταν 56.184, το 2014 ήταν 54.737, το 2015 ήταν 54.343 (πρόβλεψη) και το 2016 η εκτίμηση είναι 56.795 δις. ευρώ.

Ωστόσο, στη συρρίκνωση αυτή των κρατικών εσόδων του προϋπολογισμού συνέβαλε, εκτός της ανεξέλεγκτης και εκτεταμένης φοροδιαφυγής, και η παρατεταμένη περίοδος της μνημονιακής λιτότητας, με τις αλλεπάλληλες περικοπές μισθών και συντάξεων, οι οποίες οδήγησαν στη μεγάλη μείωση του διαθεσίμου εισοδήματος των πολιτών.

Επιγραμματικά, η υπερφορολόγηση – που κατά κανόνα οδηγεί στη φοροδιαφυγή – καθώς και η φτωχοποίηση των πολιτών, επέδρασαν αρνητικά στην πορεία των φορολογικών εσόδων της χώρας μας.

, έχουμε τα μέγιστα φορολογικά έσοδα. Στους φορολογικούς συντελεστές 0 και 100, έχουμε μηδέν φορολογικά έσοδα.")

Στην κορυφή της καμπύλης, προέκταση του σημείου Α (ιδανικός φορολογικός συντελεστής), έχουμε τα μέγιστα φορολογικά έσοδα. Στους φορολογικούς συντελεστές 0 και 100, έχουμε μηδέν φορολογικά έσοδα.

Του Γιάννη Σαμαρτζή, Οικονομολόγου

giansamar@gmail.com

Ακολουθήστε τη Ροδιακή στο Google News

Ακολουθήστε τη Ροδιακή στο Google News